B2B SaaS efter AI-hypen: vad är vår roll nu?

Det är lätt att fastna i något av två populära narrativ just nu.

Det ena: “SaaS är dött.”

Det andra: “alla kunder kommer bygga allt själva.”

Båda missar något viktigt.

Det är egentligen inte B2B SaaS som kategori som tappar fart. Det är ”tunn” SaaS: produkter som i praktiken är ett UI ovanpå data, ett system of record utan tydlig väg till bättre beslut, snabbare exekvering eller verklig affärsnytta.

Samtidigt öppnar AI större möjligheter än på mycket länge för de bolag som verkligen förstår ett specifikt jobb, ett specifikt workflow och en specifik vertikal. Flera investerare driver tesen att AI kan göra de bästa mjukvarubolagen ännu större. Bessemer driver samma linje från ett annat håll när de beskriver vertikal AI som en allt starkare kategori, särskilt i workflows som länge varit manuella, serviceintensiva eller svåra att digitalisera.

Diskussionen blir också skev när den reduceras till “bygga själv” versus “köpa mjukvara” (har vi hört det förut). Den verkliga frågan är mer krävande än så: vem ska äga ett affärskritiskt workflow över tid? Den som kan få fram en första version snabbt, eller den som kan göra workflowet robust, integrerat, mätbart, pålitligt och bättre år för år? Bessemer är tydliga här: de bästa vertikala AI-produkterna börjar inte i en tekniktes, utan i ett specifikt workflowproblem med tydlig ROI.

Den obekväma sanningen:

många B2B-produkter har ingen skarp PMF

Jag har också en hot take här, som jag tror fler grundare behöver förhålla sig till.

Redan innan AI saknade många B2B-produkter riktig product-market fit. De var inte need-to-have. De var nice-to-have. De gjorde arbetslivet lite enklare, lite mer organiserat, lite mer modernt, lite mer instrumenterat – men de skapade inte tillräckligt mycket skillnad hos kunden för att bli kritiska.

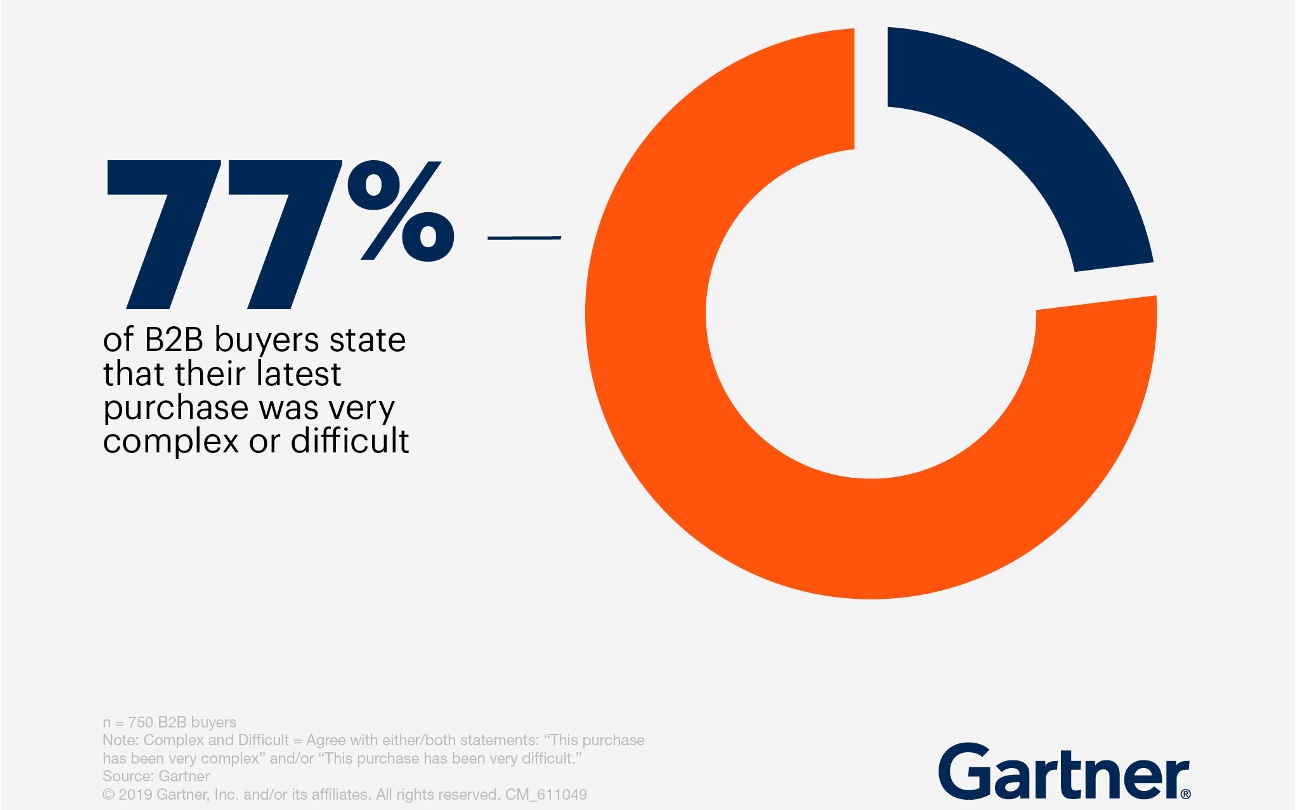

Under en period gick det ändå att överleva på det. Kapital var billigt, toleransen för halvstarka produkter var högre, och marknaden belönade tillväxt även när värdet för kunden ibland var mer kosmetiskt än fundamentalt. Men när kapitalet blev dyrare och köparna hårdare började många få det svårt. Meritech beskriver varför snacket har börjat gå om att “software is dying” – inte för att marknadsledande SaaS försvunnit, utan för att marknaden blivit betydligt mindre förlåtande.

Samtidigt visar SaaS Capitals ramverk att bolag som uppfattas som mer hållbara och mindre AI-sårbara också tenderar att korrelera med bättre tillväxt, marginaler och multiplar.

Min spaning är därför ganska enkel:

- AI kommer att gynna de bästa SaaS-bolag som blir ledande i sin kategori.

- AI kommer att sortera bort mediokra SaaS-bolag ännu snabbare.

Om din produkt redan tidigare hade svårt att vara mission critical, blir det ännu svårare när kunder både kan bygga enklare saker själva och samtidigt ställer högre krav på tydlig ROI, snabb implementation och konkret effekt.

Det stora missförståndet om vibe coding

Att bygga har blivit billigt. Att äga är fortfarande dyrt.

Det är kärnan i varför vibe coding både är viktigt och överskattat. Ja, det är dramatiskt enklare att få fram interna verktyg, prototyper och automationer än för bara något år sedan. Men kostnaden för att underhålla mjukvara brukar historiskt utgöra större delen av den totala livscykelkostnaden; en ofta citerad uppskattning är att underhåll kan stå för omkring 90 procent av den långsiktiga kostnaden.

Det betyder att frågan inte är “kan min VD hacka detta på en vecka?” utan “vill någon här äga detta i tre år, med integrationer, undantag, behörigheter, förändrade processer och ökande krav på tillgänglighet?”

Första versionen är ofta den roliga delen. Den andra, tredje och fjärde versionen är där verkligheten börjar: buggar, regressioner, edge cases, nya användare, förändrade arbetsflöden, compliance, support och den ständiga frågan om vem som egentligen äger logiken. Det är också därför “alla kommer bygga allt själva” känns som en dålig generalisering.

Kunder kommer absolut att bygga mer själva.

Men de kommer att vara selektiva.

De kommer sannolikt lägga mer av sin interna energi på sådant som stärker deras kärnverksamhet, deras egna unika arbetssätt och deras egen differentiering — inte på att bli ett halvdant mjukvarubolag för generiska backendproblem.

Det finns en enkel intuitiv signal här: de stora AI-bolagen har inte själva börjat skriva egna CRM- eller ERP-system från grunden för att “det går”. De bygger modeller, verktyg, plattformar och lager som kan användas ovanpå andra system. Det säger något viktigt om var värdet ligger – och var det inte ligger.

Vad betyder det för grundarens roll?

Grundarens jobb är mindre att sälja mjukvara och mer att hjälpa kunden att förändra hur ett viktigt jobb blir gjort.

Det här är ingen liten nyansskillnad. I en äldre SaaS-logik kunde det ibland räcka långt att digitalisera ett arbetsmoment, paketera det snyggt och sedan skala distributionen. I AI-eran blir det viktigare att förstå hela maskinrummet: var i processen uppstår verklig friktion, vilka moment är repetitiva men känsliga, vilka undantag styr ekonomin, och vilka beteendeförändringar krävs för att kunden faktiskt ska få effekt?

Bessemer är tydliga med att de bästa produkterna börjar med hög-impact workflows där AI kan utföra arbetet tillförlitligt och där ROI går att göra tydlig.

Det innebär också att de bästa SaaS-aktörerna inte längre bara konkurrerar med funktionalitet. De konkurrerar med strategisk guidance.

En stark SaaS-aktör har alltid bidragit med mer än kod: implementation, best practice, processdesign, onboarding, enablement, change management och mätning av time-to-value. AI gör den delen viktigare, inte mindre. När verktygen blir kraftfullare ökar också risken att kunden köper något intressant utan att förändra något viktigt.

Därför blir förmågan att hjälpa kunden från pilot till nytt arbetssätt en större del av produktens värde. Den nya verkligheten för tidig GTM pekar åt samma håll: tidiga team vinner inte bara på produkt, utan på implementation, utbildning, adoption och att djupt embedda produkten i kundens workflow. Detta kommer vi med stor säkerhet att återbesöka!

Execution och lärhastighet blir en del av moaten

Det finns också en annan förmåga som blir viktigare i takt med att byggkostnaden faller: execution.

När fler team kan skeppa mer, snabbare, blir det mindre unikt att bara lansera funktioner. Det som i stället skiljer vinnarna från resten är hur snabbt de kan lära sig vad som faktiskt fungerar i ett verkligt workflow. Vilken wedge öppnar dörren? Vilken grad av autonomi skapar verkligt värde och vad skapar bara oro? Vilka edge cases dödar adoption? Vilken implementation får kunden från pilot till produktion? I den meningen blir lärhastighet en del av moaten. Den bästa starten är inte nödvändigtvis den som har flest features eller den mest ambitiösa roadmapen, utan det som snabbast kan köra relevanta experiment, läsa signalerna rätt och översätta dem till bättre produkt, bättre implementation och bättre GTM.

I en marknad där allt fler kan bygga ungefär samma sak, blir förmågan att lära sig snabbare än andra ett verkligt strategiskt övertag.

Så vad är moaten nu?

Den gamla standardfrasen ‘vår moat är vår produkt’ räcker inte längre.

När features blir billigare att bygga flyttar moaten närmare verkligheten.

Det finns också en underliggande förmåga som skär genom alla dessa moats: omdöme. När teknik och execution blir mer tillgängliga för fler, blir inte den avgörande skillnaden vem som bäst kan avgöra vad som är värt att bygga, vilka constraints som ska sättas, vilken grad av autonomi som är rimlig och vad som faktiskt är ett bra utfall i kundens verklighet. I den meningen är omdöme inte en separat moat, utan kvaliteten i hur man utövar de andra.

Den första moaten är workflow ownership. Om ni äger ett arbetsflöde som är återkommande, dyrt, fullt av undantag och centralt för kundens resultat, då sitter ni i ett bättre läge än om ni bara äger ett datalager eller ett dashboard-lager. Bessemer uttrycker det som att de bästa vertikala AI-produkterna börjar med ett specifikt workflowproblem, inte en allmän teknikambition.

Den andra moaten är kontext. Domänkunskap blir inte moat bara för att ni säger att ni är vertikala. Den blir moat först när den är inbyggd i produkten: i prioriteringslogik, undantagshantering, språk, integrationspunkter, handoffs och rekommenderade arbetssätt. Jag har tidigare skrivit om vertikala AI-agenter och skalbar specialisering vilket ligger väldigt nära detta synsätt.

Den tredje moaten är förtroende. När mjukvara går från att dokumentera arbete till att påverka eller utföra arbete, blir trust-lagret centralt: spårbarhet, tydliga kontroller, människa i loopen där det behövs, förutsägbarhet och verifierbara utfall. Hemmabyggda lösningar ser ofta enkla ut i början men blir dyra när förtroendekraven stiger. SaaS Capitals ramverk är användbart just därför att det försöker skilja mellan bolag som har verkligt försvarbara egenskaper och bolag som främst är exponerade.

Den fjärde moaten är implementation speed med låg risk. Om kunden kan vara i produktion snabbt, med tydlig time-to-value och mindre operativ huvudvärk än ett internt bygge, då vinner ni inte bara på produkt – ni vinner på exekvering. Bessemer lyfter just snabb ROI, hög teknisk genomförbarhet och en tydlig wedge som centrala kriterier i tidig fas. Forward Deployed Engineers är ett exempel på hur detta byggs i praktiken.

Den femte moaten är lärande över kundbasen. Det här underskattas ofta. En stark SaaS-aktör bygger inte bara mjukvara; den kodifierar också mönster från många kunder. Den ser vad som fungerar, vad som fastnar i onboarding, vilka processer som ger bäst utfall och vilka KPI:er som faktiskt driver värde. Den kunskapen går sedan tillbaka in i playbooks, implementation, rådgivning och produktbeslut. Ett internt bygge kan lösa ett lokalt problem. Ett bra produktbolag kan göra hela kundbasen bättre över tid. Det är ett starkare värde än vad “alla bygger själva”-tesen ofta medger. Resonemanget ligger också nära Shorelines tonläge kring specialisering och customer-facing lärande.

Vad måste produkten göra nu?

Den måste göra mer än att organisera information.

Det räcker inte att vara ett system of record om man inte också hjälper kunden framåt i arbetet. Produkten behöver i högre grad fungera som system of action eller åtminstone system of guidance: hjälpa användaren att prioritera, genomföra delar av jobbet, hantera undantag och skapa bättre beslut i rätt steg av workflowet. NFX:s större tes är att det som kommer nu kan bli större än SaaS just därför att mjukvara rör sig närmare själva arbetet, inte bara verktygen runt omkring det. Bessemer översätter samma skifte till praktisk produktstrategi för vertikala team.

Det betyder inte att varje produkt måste lova full autonomi. För de flesta tidiga B2B SaaS-bolag är en mer trovärdig och hållbar position att bygga för stark människa + stark mjukvara: där agentiska funktioner gör mycket av jobbet, men där kunden fortfarande har rätt kontrollpunkter, rätt ansvarsfördelning och rätt uppföljning. NFX:s råd till grundare är också mer experimentellt och pragmatiskt än dogmatiskt: fler försök, snabbare lärloopar, mindre låsning vid gamla kategorier.

Vad är rätt strategi i pre-seed och seed?

Börja smalt. Välj ett workflow där problemet är dyrt, repetitivt och tillräckligt viktigt för att någon ska bry sig om utfall, inte bara om demo. Bygg nära användaren. Bevisa ROI snabbt. Expandera först när ni har rätt att expandera. Det är den tydligaste gemensamma nämnaren mellan Bessemers tidigfas-playbook, Meritechs mer kapitalmarknadsnära perspektiv och mitt fokus på vertikal specialisering.

Det betyder också att tidig GTM behöver vara hårdare kopplad till affärseffekt än under den klassiska SaaS-perioden. Mindre “här är våra features”, mer “här är vilket jobb vi tar bort, vilken kapacitet vi frigör, vilken kvalitet vi höjer och vilken risk vi reducerar”. Den nya GTM-logiken handlar också mer om distribution, relevans, implementation och kundpull än om att följa en gammal standardiserad hiring-playbook.

Min slutsats…

B2B SaaS är inte på väg bort. Men spelplanen blir mindre förlåtande.

Generiska, grunda produkter kommer att få mer press – både från AI-native uppstickare och från kunder som själva kan bygga enklare lager. Samtidigt blir fönstret större för bolag som förstår en vertikal, äger ett viktigt workflow, hjälper kunden att förändra sitt arbetssätt och gör hela kundbasen bättre över tid. Det är inte ett försvar av “gamla SaaS”. Det är ett argument för nästa generation av B2B SaaS: smalare i början, djupare i sitt workflow och starkare på execution.

Och kanske är det just där den viktigaste mentala omställningen ligger. I en värld där fler kan bygga mer, snabbare, räcker det inte att bara skeppa produkt. Det avgörande blir hur snabbt man lär sig vad som faktiskt skapar värde hos kunden – och hur snabbt man kan omsätta den lärdomen till bättre produkt, bättre implementation och bättre go-to-market.

Förr kunde många bolag vinna på att vara lite bättre. Lite snyggare. Lite smidigare än status quo.

Nu behöver man i högre grad vara väsentligt viktigare.

Det är den sorteringen som redan har börjat. Och AI kommer sannolikt att skynda på den.

Fem texter värda att läsa vidare

- Bessemer Venture Partners – Building Vertical AI: An early stage playbook for founders

Bäst för grundare som vill översätta AI-skiftet till wedge, moat och konkret produktstrategi. - Bessemer Venture Partners – The State of AI 2025

Stark översikt över marknaden, särskilt för att förstå varför vertikala workflows blivit så intressanta. - Meritech Capital – SaaS Isn’t Dead (Yet) and AI Could Make it Bigger

Bra motvikt till apokalypsnarrativet och användbar för att förstå varför starka software-bolag fortfarande kan bli större. - SaaS Capital – Introducing the SaaS Capital AI Assessment Framework

Värdefull därför att den försöker göra AI-risk och försvarbarhet bedömbara i stället för att fastna i slogans. - Shoreline Labs – Vertikala AI-agenter

Närmare operatörsperspektivet och mer användbar för den som faktiskt bygger bolag i vardagen.